De forme privée et d'intérêt public, la Scic (Société coopérative d’intérêt collectif) associe des personnes physiques ou morales autour d’un projet commun alliant efficacité économique, développement local et utilité sociale.

« Les Scic ont pour objet la production ou la fourniture de biens et de services d’intérêt collectif qui présentent un caractère d’utilité sociale »

SOCIÉTÉ

Société de personnes qui prend la forme commerciale : société anonyme (SA), société par actions simplifiées (SAS) ou société à responsabilité limitée (SARL).

Inscrite au Registre du commerce et des sociétés et soumise aux impôts commerciaux.

Fonctionne comme toute société soumise aux impératifs de bonne gestion et d’innovation.

La décision de toute société ou association déclarée de modifier ses statuts pour se transformer en Scic n'entraîne pas la création d'une personne morale nouvelle.

COOPÉRATIVE

1 personne = 1 voix en assemblée générale

La valeur nominale de la part sociale est fixée par les statuts. Le capital constitué par le total de ces parts est variable, ce qui permet la libre entrée et sortie de sociétaires.

Mise en réserve des excédents à chaque clôture des comptes : au moins 57,5 % du résultat affecté aux réserves impartageables, ce taux pouvant être porté par chaque AG ou par les statuts à 100 %.

La part du résultat ainsi affectée aux réserves est déductible de l'Impôt sur les Sociétés (IS).

Soumise à une procédure de révision quinquennale pour analyser l’évolution du projet coopératif sur la base, entre autres, des rapports annuels de gestion.

D’INTÉRÊT COLLECTIF

L’intérêt par lequel tous les associés et l’environnement peuvent se retrouver autour d’un objet commun en organisant une dynamique multi parties-prenantes (le caractère d’utilité sociale).

Ancrée sur un territoire géographique, ou au sein d’une communauté professionnelle ou encore dédiée à un public spécifique, la forme Scic peut recouvrir tout type d’activité qui rend des services aux organisations ou aux individus, sans restriction a priori,…

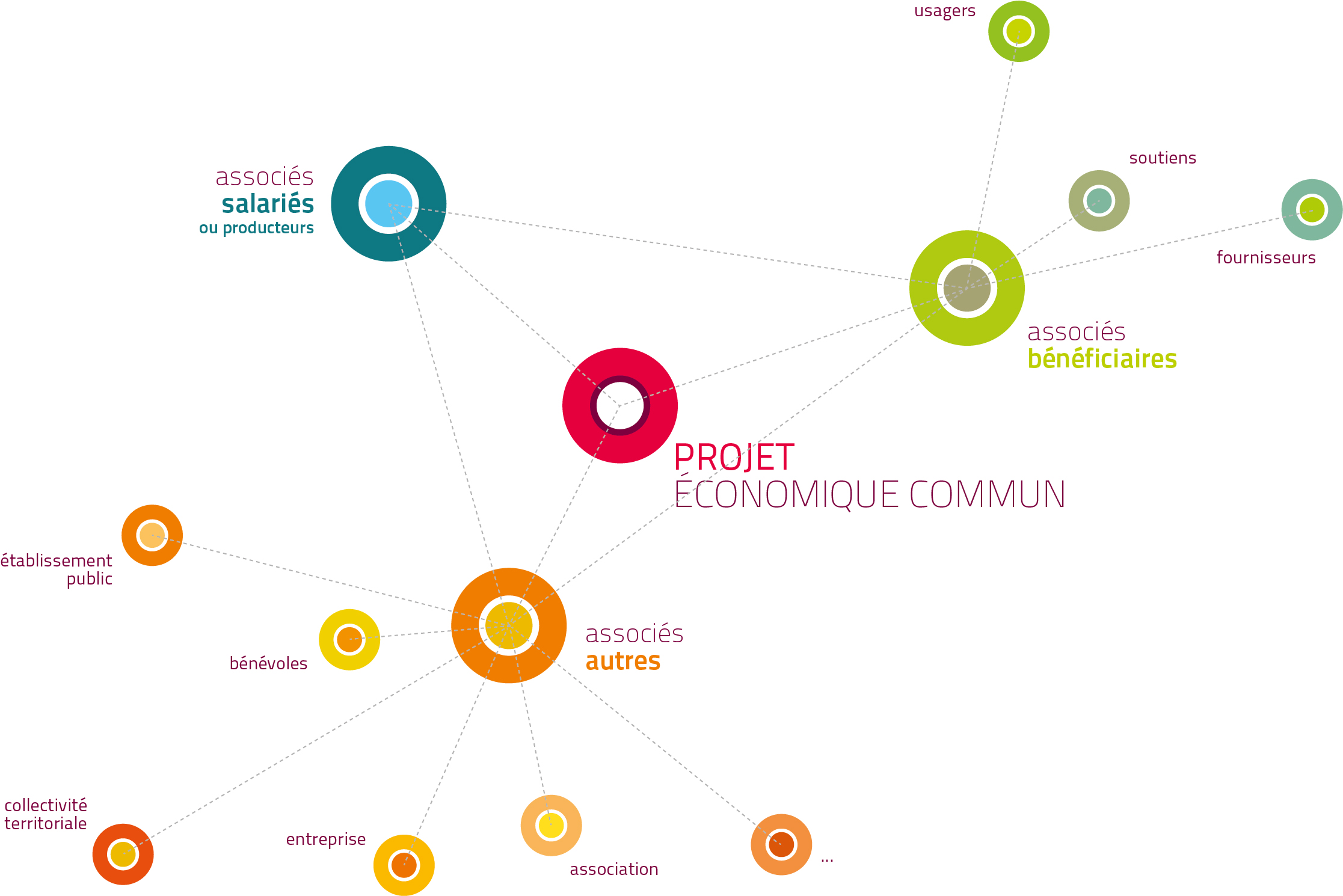

Permet d’associer toute personne physique ou morale de droit privé ou de droit public autour du projet commun.

Pour se constituer une Scic doit obligatoirement associer :

- des salariés (ou en leur absence des producteurs agriculteurs, artisans…),

- des bénéficiaires (clients, fournisseurs, bénévoles, collectifs de toute nature, …),

- un troisième type d’associé selon les ambitions de l’entreprise (collectivités, entreprises privées, financeurs, associations, …).

Les collectivités territoriales, leurs groupements et les établissements publics territoriaux peuvent devenir associés et détenir jusqu’à 50 % du capital.

Des questions ? Visitez la foire aux questions.

-

Scic, devenez ambassadrice du modèle !

-

Chaque Scic adhérente du réseau des Sociétés coopératives et participatives dispose désormais d’un "label" pour afficher sa valeur ajoutée coopérative. Issu de l’identité visuelle des Scop lancée en 2010, le label des Scic est utilisable sur tout support de communication (papeterie, édition, web, véhicules, vitrines, etc.).

La marque Les Scic, c’est :

Une appellation : Les Scic

L’article « Les » souligne la force de l’entrepreneuriat collectif des Scic.Un déroulé : Sociétés coopératives d'intérêt collectif

Un logo 100 % typographique

Des couleurs originales combinant la force de l’institutionnel et la chaleur de l’humain

Un symbole fort : deux S imbriqués formant un maillon de chaîne